вестник кризиса (8): о гиперинфляции

Jan. 4th, 2009 09:21 pmВ редакцию вестника поступают вопросы о гиперинфляции. Ни в коей мере не претендуя на то, что она что-то в этом понимает, редакция пользуется случаем, чтобы изложить свои соображения по этому поводу.

Многие считают, что гиперинфляция происходит исключительно от того, что центробанки начинают со страшной силой печатать деньги и разбрасывать их с вертолётов имени Бернанки. Этих напечатанных/разбросанных денег у населения становится очень много, а товаров, которых на них можно купить, остаётся прежнее количество -- и поэтому цена товаров растёт (а это и есть потребительская инфляция). Далее, для того, чтобы эта инфляция получила приставку "гипер", центробанки должны упорно печатать и разбрасывать всё больше и больше денег, чтобы этот процесс происходил долгое время (т.е. это не одномоментный скачок цен), и чтобы удешевление денег было значительным. Если бы всё так и было, то гиперинфляция требовала бы непрерывного приложения усилий со стороны монетарных властей и, таким образом, была бы абсолютно управлямым процессом.

На самом деле это несколько упрощённое описание. Оно игнорирует фактор, называемый "скоростью" денег. Что это такое? Допустим, к вам прилетел вдруг Бернанке в голубом вертолёте, бесплатно сбросил на вас один доллар, и вы купили на доллар головку сыра. Рассмотрим два возможных сценария: 1) продавец сыра положил ваш доллар в копилку и радуется полученной прибыли, или 2) продавец сыра, получив от вас доллар, побежал в аптеку и срочно купил там пенициллин, а аптекарь тут же на этот доллар купил булавок жене, а продавец булавок пропил этот доллар, а продавец алкоголя ... [ну, дальше всё в том же духе].

Легко видеть, что в случае (1) ваш доллар купил только одну головку сыра, а в случае (2) он же купил очень много чего. Т.е. в первом случае немного вырос спрос (и цена) на сыр, а во втором -- вырос спрос (и цена) на много вещей. Т.е. во втором случае ценовая потребительская инфляция, вызванная вашим долларом, сильно больше, чем в первом -- хотя и там, и там один и тот же доллар. Эта разница, собственно, и есть скорость денег.

Что происходит, когда скорость денег растёт? Вместе с ней растут и цены. Если цены растут, то те деньги, которые лежат у вас в копилке, теряют в покупательной способности. Смотреть на это вам будет довольно грустно, и вы предпочтёте их из копилки достать и купить что-нибудь, даже неважно, что -- пока оно не подорожало. А тот, у кого вы это купите, тоже захочет на них что-нибудь купить -- потому что ему точно так же обидно будет, когда всё подорожает и он останется с обесценившимися деньгами. Таким образом, увеличение скорости денег провоцирует дальнейшее увеличение скорости денег. Если гиперинфляция таки случится, то, вероятно, именно таким способом. Процесс этот малоуправляем, после того, как он начинается, монетарные власти очень мало что могут с ним сделать. Процесс, наверное, останавливается сам после того, как норма сбережений достаточно упадёт -- при условии, что центробанки не будут непрерывно допечатывать деньги в процессе.

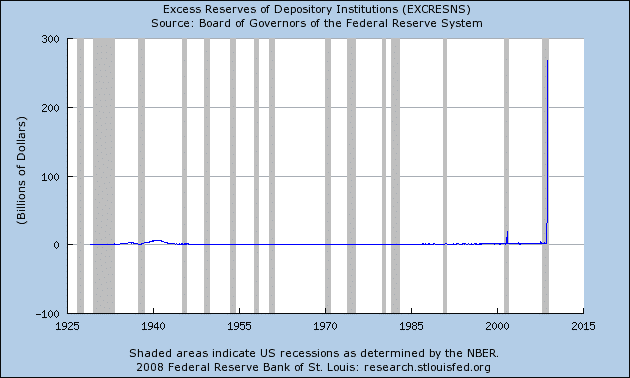

Ну и главный вопрос современности: как, черт возьми, может сейчас произойти гиперинфляция, если уже несколько месяцев монетарные мировые власти безуспешно пытаются побороть дефляцию? Ответ -- элементарно. Борьба с инфляцией выражается в беспрецедентном раздутии центробанками низших денежных агрегатов -- иначе говоря, они печатают деньги и раздают их хозяйствующим субъектом. Указанные субъекты, однако, не дураки, и знают, что дефляция -- это когда цены падают. Если цены падают, то деньги, полученные от центробанков, тратить невыгодно -- выгодно подождать, пока цены на перспективные покупки упадут, и только потом уже купить, что хотелось. Хозяйствующим субъектам оказывается выгодно копить деньги на балансе и ничего не покупать. Как легко заметить, именно это они и делают. Нереальный вертикальный всплеск в конце графика -- сброшенные с вертолётов и лежащие мёртвым грузом на счетах деньги.

{kind=link}

Поскольку эти деньги сейчас тупо лежат на счетах, их скорость нулевая. Разумеется, это далеко не все деньги, тупо лежащие на счетах и в копилках -- не только банки, но и многие частные лица и организации урезают и откладывают траты, ожидая дна дефляционной фазы. Сюда же, на самом деле, надо приплюсовать невообразимого размера суверенные и резервные фонды стран-экспортёров (в том числе России). Что произойдёт, когда это дно будет достигнуто? Вероятно, скорость этих денег оторвётся от нуля, цены начнут расти, сберегать деньги станет бессмысленно, а тратить их быстро, наоборот, станет довольно осмысленно. И в этот момент гиперинфляционные риски станут весьма и весьма реальными.

Два вопроса возникают в связи с вышеизложенным. Первое: смогут ли монетарные власти предотвратить неконтролируемый рост скорости денег после достижения дефляционного дна? Этого никто, конечно, сказать не может, потому что такого расклада раньше не случалось. Монетарные власти и их приспешники вроде Нобелевского Лауреата По Экономике Кругмана (tm) считают, что смогут и, возможно, запросто. Это те же люди, которые сначала проморгали самый большой пузырь в экономике со времён первой Великой Депрессии, а потом считали, что они с ним легко справятся. Поэтому считаю, что гиперинфляционный сценарий пока со счетов списывать рано :)

Второй вопрос -- что следует сейчас делать властям, чтобы уменьшить гиперинфляционные риски; вернее, чего не следует делать, чтобы их не увеличивать. Какие меры могут увеличивать такие риски? Вероятно, стимуляция роста цен (например, протекционизм разного рода) и зарплат (например, увеличение пособий и минимальных зарплат, а также поддержка профсоюзов), стимуляция спроса (увеличение налога на прибыль, поддержка потребкредитования, "налоговые возвраты" от богатых [склонных к накоплению] к бедным [склонным к тратам]), продолжение раздачи денег (bailouts, quantitative easing, нацпроекты).

Если этот список кажется смутно знакомым, так это потому, что примерно так описывают злопыхающие маловеры экономический курс, который будет осуществлять новая вашингтонская администрация. Yes, we can! [или America first? всё время забываю, кого из них выбрали, но не суть].

P.S. Я, как обычно, не считаю, что гиперинфляция, если она случится, будет результатом реализации продуманного плана американских и остальных монетарных властей -- наоборот, это будет результат отсутствия плана или ошибок в существующем плане. По-моему, если бы штаты хотели гиперинфляции, им достаточно было бы начать говорить о возможности дефолта по долговым обязательствам. Собственно, по-моему, гиперинфляция в условиях раздутых низших денежных агрегатов и низкой скорости денег запускается довольно тривиально -- достаточно просто чётко объявить, что она будет. Это самоисполняющееся пророчество.

no subject

Date: 2009-01-06 09:46 pm (UTC)no subject

Date: 2009-01-06 09:51 pm (UTC)no subject

Date: 2009-01-06 09:54 pm (UTC)сдаюсь :).

no subject

Date: 2009-01-06 10:11 pm (UTC)более того, там скримаджер привёл ссылочку, из которой вообще однозначно следует, что кредиты не могут входить ни в какую из money supply measures, судя даже чисто по порядку величины :)

no subject

Date: 2009-01-06 10:14 pm (UTC)на таком фоне я даже не стану пытаться объяснять, что mzm -- это практически m2, а те конкретные виды кредитования, о которых вы говорите, включаются только в m3 и выше.

no subject

Date: 2009-01-06 10:29 pm (UTC)no subject

Date: 2009-01-06 10:39 pm (UTC)no subject

Date: 2009-01-06 10:57 pm (UTC)no subject

Date: 2009-01-06 11:10 pm (UTC)тут победитель конкурса на лучший экономический блог в ЖЖ товарищ likh прямым текстом написал, что Фед в кризисе не виноват, потому что (цитирую):

В рамках тогда принятой парадигмы, ФРС на самом деле вообще ничего сделать не мог: кредитная накачка осуществлялась за пределами агрегатов и инструментов монетарной политики, которые ФРС таргетировал или хотя бы отслеживал (если посмотреть на статистику по младшим монетарным агрегатам - M0-M2 - напр. на сайте federalreserve.gov, то видно, что никакой накачки там не было). Более того, тот же M3 - по поводу прекращения публикаций которого было много криков тоже совершенно не подходит для отслеживания объема квазиденег - весь нынешний бум прекрасно начался при росте M3 по 6% в год - а мог бы и при росте в 0% происходить - потому что M3 недостаточно широк, чтобы отражать рост объема квазиденег - так, например, репо они включают только на государственные бумаги + бумаги гос. агентств.

http://likh.livejournal.com/114459.html

Мне кажется, что это как сторож склада, у которого парадигма - охранять дверь, поэтому он стоит и смотрит, как воры всё выносят через окно. Но окно в парадигму не входит, ну по крайней мере в ту, которая тогда была принята, так что невелика беда. :-)

no subject

Date: 2009-01-06 11:19 pm (UTC)в отмене m3 -- это же 2006-й, пик теории "великой модерации"! -- мне прям явно слышится "похоже, эта огромная цифра ничего на самом деле не значит, так чего тогда народ зря смущать".

no subject

Date: 2009-01-06 11:29 pm (UTC)Это да, правда. Я, кстати, хотел спросить ваше мнение вот о чём -- вам не кажется, эээ, ну удивительным что ли, что все победители конкурса на лучший экономический блог в жж в своих записях о причинах кризиса рассказали нам о том, что кризисы (якобы) в природе капитализма, что во всём виноват недостаток регуляции или там недостаток средств для надёжного инвестирования с доходностью чуть выше инфляции (это же вообще запредельный цинизм!!!) но никто не рассказал о, грхм, причине кризиса? :-)

на моей памяти это первый случай в ЖЖ, no joke, когда некая тема становится #1, и после бурной дискуссии с участием многих неглупых людей так и не появляется резюме, с которым (пусть хотя бы и с оговорками) можно было бы согласиться.

удивительное дело.

no subject

Date: 2009-01-06 11:57 pm (UTC)собственно, моё внезапное обращение в австрийскую школу началось год назад с прочтения в unqualified reservations в т.ч. и длинных рассуждений о том, почему всё так в мейнстримовом восприятии, в том числе у весьма умных людей. если вы не читали это, я могу попробовать найти конкретных ссылок.

no subject

Date: 2009-01-07 12:20 am (UTC)замечу в сторону, что я с австрийской школой ознакомился максимально идиотским способом, видимо. году где-то в 2002 где-то я направился в книжный, ведомый смутным желанием почитать "чё-нить серьёзноё такое, про экономику".

Увидел кирпич "Human Action", посмотрел содержание и решил, что вот оно, видимо. Наукообразно, фундаментально. Читал и радовался -- ну насколько же всё логично, чёрт подери. Дочитал, будучи в полной уверенности, что теперь я овладел экономическим мейнстримом. Даже обидно было -- всё настолько аккуратно разложено по полочкам, что не даёт поля для какой-то принципиальной дискуссии.

И вот представьте же моё удивление, когда я понял, что на самом деле... :)

no subject

Date: 2009-01-06 10:02 pm (UTC)1. в системе с частичным резервированием банк выдаёт в кредит одним клиентам деньги, полученные им в качестве депозитов от других клиентов.

2. таким образом, банк в некотором смысле выступает посредником при выдаче денег в долг клиентами-депозиторами клиентам-кредиторам.

3. M1 учитывает выданный в кредит кэш только один раз -- на стороне окончательного получателя в кредитной цепочке.

4. M2 учитывает выданный в кредит кэш много раз -- на стороне каждого депозитора ЭТОГО кэша, и на стороне каждого получателя кредита ЭТИМ ЖЕ кэшом.